La séparation est une épreuve personnelle qui devient rapidement un défi financier lorsque vous avez contracté un emprunt immobilier à deux. Pour la banque, votre divorce n’a aucune incidence juridique : vous restez des co-emprunteurs solidaires. Cette clause signifie que si l’un des deux cesse de payer, l’autre est redevable de la totalité des mensualités. Pour sortir de cette situation et sécuriser votre avenir, il est nécessaire de comprendre les mécanismes de désolidarisation et les options de répartition du patrimoine.

Le principe de solidarité : un engagement qui survit au divorce

Le contrat de prêt inclut systématiquement une clause de solidarité. Le prononcé du divorce par un juge ne rompt pas ce contrat bancaire. Tant que le prêt n’est pas soldé ou que la banque n’a pas formellement accepté de libérer l’un des conjoints, les deux restent engagés à 100 % sur la dette.

Calcul de la soulte

L’impact du régime matrimonial

Votre régime matrimonial détermine le traitement du passif. Sous le régime de la communauté réduite aux acquêts, les dettes contractées pour le logement familial engagent les deux époux. En cas de séparation de biens, la solidarité ne s’applique que si les deux conjoints ont signé l’offre de prêt. Si un seul a signé, il est en théorie le seul responsable, sauf si le prêt est considéré comme nécessaire aux besoins de la vie courante.

Les risques du défaut de paiement

Si votre ex-partenaire conserve le bien mais cesse de rembourser les mensualités, la banque se tournera vers vous. Elle peut exiger le paiement immédiat des arriérés et engager des saisies sur vos revenus ou comptes bancaires. La gestion du crédit doit donc être réglée parallèlement à la procédure de divorce pour éviter de rester financièrement lié à votre ex-conjoint.

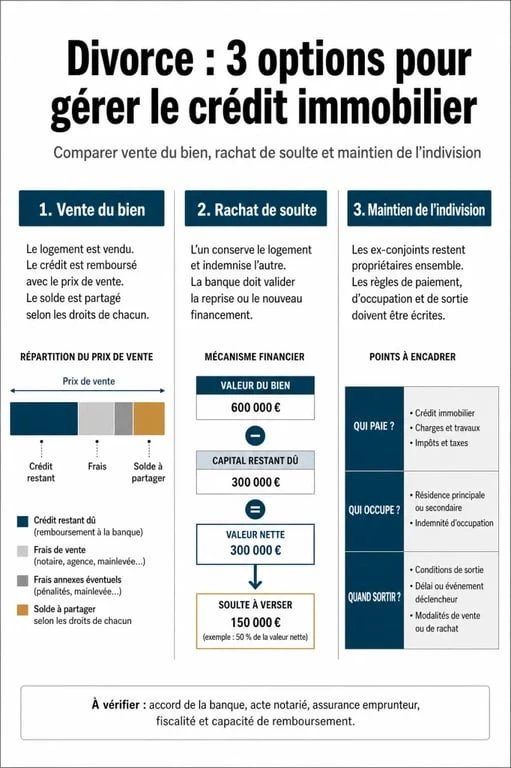

Trois solutions pour gérer votre crédit immobilier

Le choix dépend de la volonté de chacun de conserver le bien et de sa capacité financière à assumer seul la charge du prêt.

1. La vente du bien et le remboursement anticipé

C’est la solution la plus directe. Les ex-époux vendent le logement pour solder le capital restant dû. Attention aux indemnités de remboursement anticipé (IRA), qui peuvent atteindre 3 % du capital, bien que certains contrats prévoient une exonération en cas de séparation. Une fois le prêt soldé et les frais de mainlevée réglés, le surplus est partagé selon les quotes-parts inscrites dans l’acte notarié.

2. Le rachat de soulte pour conserver le bien

Si l’un des deux souhaite rester dans le logement, il doit racheter la part de l’autre. Cette opération, appelée rachat de soulte, nécessite un passage devant le notaire pour établir un état liquidatif. Le conjoint qui conserve le bien doit alors reprendre le crédit à son seul nom, après accord de la banque.

3. Le maintien de l’indivision

Si le marché immobilier est défavorable ou pour préserver la stabilité des enfants, les ex-conjoints peuvent rester co-propriétaires via une convention d’indivision. Le crédit continue d’être remboursé par les deux, ou par l’un d’eux avec une compensation financière (indemnité d’occupation). Cette solution temporaire exige une entente parfaite, car la solidarité bancaire demeure.

La procédure de désolidarisation bancaire

La désolidarisation est l’acte par lequel la banque accepte de libérer l’un des emprunteurs. Ce n’est pas un droit, mais une négociation. La banque réévalue le dossier du conjoint restant avec la même rigueur que pour un nouveau prêt. Si le taux d’endettement dépasse les 35 % ou si les revenus sont jugés instables, la banque peut refuser la désolidarisation. Elle peut alors exiger une caution extérieure ou le nantissement d’un placement financier.

Les étapes pour se désengager

La procédure débute par l’envoi d’une lettre recommandée avec accusé de réception à votre conseiller, signée par les deux parties. Vous devrez fournir les justificatifs de revenus et l’acte liquidatif ou le jugement de divorce. Si la banque donne son accord, elle éditera un avenant au contrat supprimant le nom du conjoint sortant, moyennant des frais de dossier.

Tableau comparatif des solutions de gestion

| Option | Avantages | Inconvénients | Impact sur le crédit |

|---|---|---|---|

| Vente du bien | Rupture totale, liquidités. | Délais, frais d’agence. | Remboursement total. |

| Rachat de soulte | Stabilité pour le repreneur. | Coût (notaire + soulte). | Reprise individuelle. |

| Indivision | Attente d’un meilleur marché. | Solidarité financière maintenue. | Statu quo. |

L’assurance emprunteur : un point à ne pas négliger

Lors d’un divorce, l’assurance de prêt doit être ajustée. Si vous vous désolidarisez du prêt, vous devez impérativement résilier votre part d’assurance. À l’inverse, celui qui reprend le crédit à 100 % doit s’assurer qu’il est désormais couvert à 100 % sur sa propre tête. Profitez de ce changement pour renégocier votre contrat via une délégation d’assurance, ce qui peut réduire le coût total de votre crédit.

La gestion d’un crédit immobilier en cas de divorce demande de l’anticipation. Entre les exigences bancaires et les calculs de soulte, sollicitez rapidement votre notaire et votre conseiller bancaire pour établir un plan d’action clair et protéger vos intérêts financiers.