La déclaration de revenus représente un exercice technique où chaque ligne influence le montant final de l’impôt à payer. Parmi les dispositifs de soutien, l’abattement fiscal pour les personnes âgées ou invalides permet de réduire directement le revenu net global imposable. Ce mécanisme, révisé chaque année pour refléter l’évolution des prix, offre un soutien financier aux foyers disposant de ressources modestes. En 2025, de nouveaux plafonds et montants entrent en vigueur et modifient le calcul de votre impôt sur le revenu.

Comment fonctionne l’abattement spécial pour les seniors et les invalides ?

L’abattement pour les personnes âgées ou invalides n’est pas une réduction d’impôt classique, mais une déduction opérée sur le revenu net global. L’administration fiscale soustrait une somme forfaitaire de vos revenus avant l’application du barème progressif de l’impôt. Ce dispositif diminue la base sur laquelle votre taux d’imposition est calculé.

L’un des avantages majeurs de ce mécanisme est son automaticité. Dans la majorité des cas, aucune case spécifique n’est à cocher dès lors que vos informations, comme votre date de naissance ou votre situation d’invalidité, figurent déjà dans les dossiers des services fiscaux. Le calcul s’effectue sur le revenu net global, c’est-à-dire après déduction des frais professionnels ou de l’abattement de 10 % sur les pensions et retraites.

Les conditions d’âge et d’invalidité

Pour bénéficier de cet abattement en 2025 sur les revenus perçus en 2024, vous devez remplir l’une des deux conditions suivantes au 31 décembre de l’année d’imposition :

Vous avez plus de 65 ans. Vous êtes titulaire d’une pension d’invalidité, militaire ou pour accident du travail, pour une incapacité d’au moins 40 %, ou vous possédez la carte mobilité inclusion (CMI) avec la mention « invalidité » pour un taux d’incapacité d’au moins 80 %.

Si vous cumulez les deux conditions, par exemple si vous avez 70 ans et détenez une carte CMI, l’abattement ne se cumule pas. Il reste unique par personne au sein du foyer fiscal.

Barème 2025 : montants et plafonds de ressources

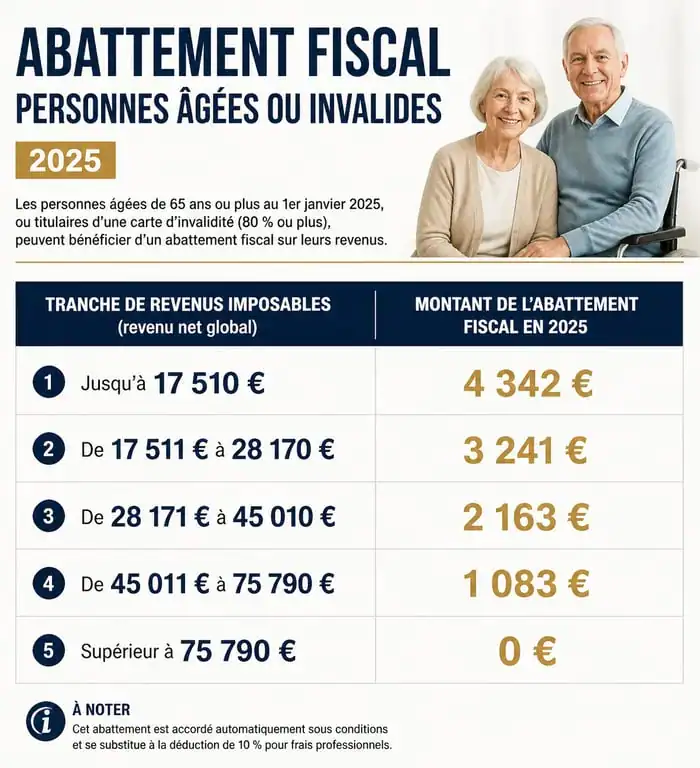

Le montant de l’abattement dépend strictement de votre niveau de ressources. L’objectif est de concentrer l’aide sur les ménages aux revenus les plus limités. Pour 2025, les seuils ont été revalorisés pour tenir compte de l’inflation, permettant à davantage de contribuables de rester dans les tranches favorables.

| Revenu Net Global (RNG) | Montant pour 1 personne éligible | Montant pour 2 personnes éligibles (couple) |

|---|---|---|

| Inférieur ou égal à 17 510 € | 2 796 € | 5 592 € |

| Entre 17 511 € et 28 170 € | 1 398 € | 2 796 € |

| Supérieur à 28 170 € | 0 € | 0 € |

Si vous vivez en couple, marié ou pacsé, et que vous faites l’objet d’une imposition commune, l’abattement est doublé si les deux conjoints remplissent les conditions d’âge ou d’invalidité. Par exemple, si les deux époux ont plus de 65 ans et que leur revenu net global est de 16 000 €, ils bénéficient d’une déduction totale de 5 592 € sur leur revenu imposable.

L’importance de la structure du revenu net global

Le revenu net global utilisé pour déterminer l’éligibilité n’est pas le montant brut perçu. Il résulte de l’addition de tous vos revenus, salaires, pensions, revenus fonciers, auxquels sont retranchées les charges déductibles, pensions alimentaires, cotisations d’épargne retraite, et les abattements spécifiques comme les 10 % sur les retraites. Ce calcul peut vous faire basculer sous un seuil et vous rendre éligible à l’abattement maximal.

Dans cette architecture fiscale, l’abattement agit comme un soutien pour les finances des ménages. Ce dispositif préserve le pouvoir d’achat en empêchant l’impôt de peser sur des ressources limitées. Il stabilise la trajectoire budgétaire du foyer, permettant aux seniors ou aux personnes en situation de handicap de maintenir un équilibre financier face à l’augmentation du coût de la vie ou des soins.

Cas particuliers et justificatifs : ce qu’il faut surveiller

Bien que l’application soit automatisée, certaines situations exigent une vigilance pour ne pas perdre le bénéfice de cet avantage. La transition vers l’invalidité ou le passage du cap des 65 ans en cours d’année sont des moments charnières.

La première année d’éligibilité

Si vous avez fêté vos 65 ans en 2024, l’administration fiscale applique l’abattement lors de votre déclaration en 2025. Pour l’invalidité, votre état doit être reconnu officiellement. Si vous avez déposé une demande de carte mobilité inclusion (CMI) auprès de la MDPH et que celle-ci est en cours d’instruction, vous pouvez parfois anticiper l’abattement, mais une régularisation sera nécessaire si la carte vous est refusée.

Le cumul avec d’autres avantages fiscaux

L’abattement pour personnes âgées ou invalides est cumulable avec d’autres dispositifs, tels que la demi-part supplémentaire pour les personnes vivant seules ayant élevé un enfant, les crédits d’impôt pour l’emploi d’un salarié à domicile, ou les réductions d’impôt pour frais d’hébergement en EHPAD.

Ne confondez pas cet abattement avec l’abattement de 10 % sur les pensions. Les deux s’additionnent. L’abattement de 10 % réduit vos revenus de catégorie « pensions », tandis que l’abattement pour personnes âgées réduit votre revenu net global final.

Erreurs courantes et comment les éviter

L’erreur fréquente concerne l’appréciation du plafond de ressources. De nombreux contribuables pensent être exclus du dispositif car leur revenu brut dépasse le plafond. Or, le revenu net global fait foi. Avant de conclure que vous n’y avez pas droit, vérifiez votre dernier avis d’imposition : la ligne « Revenu Net Global » est souvent inférieure à ce que vous imaginez après déduction des abattements forfaitaires.

Une autre confusion réside dans la nature du handicap. Une simple reconnaissance de travailleur handicapé (RQTH) ne suffit pas pour bénéficier de l’abattement fiscal. Il faut une pension d’invalidité spécifique ou la carte CMI mention « invalidité ». Si vous obtenez cette carte tardivement avec un effet rétroactif, déposez une réclamation auprès de votre centre des impôts pour corriger vos déclarations précédentes et récupérer le trop-perçu.

Enfin, gardez à l’esprit que les seuils de 17 510 € et 28 170 € sont des frontières strictes. Un dépassement de quelques euros peut vous faire perdre 1 398 € d’abattement. Dans ce cas, l’optimisation des charges déductibles, comme un versement sur un Plan d’Épargne Retraite avant la fin de l’année, peut s’avérer stratégique pour repasser sous le plafond et déclencher l’avantage fiscal maximal.

- Nettoyer un four très sale sans l’abîmer : vapeur, bicarbonate et erreurs à éviter - 13 juillet 2026

- Regard de visite pour eaux usées : 50 mètres à respecter, béton ou PVC sans erreur d’étanchéité - 13 juillet 2026

- Campagnols au jardin : les signes qui les trahissent avant la pullulation - 13 juillet 2026