Vendre un bien en SCI : 3 méthodes légales pour récupérer les fonds sans risque fiscal

Lorsqu’une Société Civile Immobilière (SCI) cède un actif, le produit de la vente n’atterrit pas directement dans la poche des associés. Contrairement à une vente en nom propre, les fonds sont versés sur le compte bancaire de la personne morale. Pour que cet argent rejoigne votre patrimoine personnel, un simple virement ne suffit pas. Cette opération, si elle est mal encadrée, peut être requalifiée en abus de biens sociaux ou entraîner une double imposition. Maîtriser les mécanismes de sortie est indispensable pour sécuriser le fruit de votre investissement.

La distinction entre le patrimoine de la SCI et celui des associés

Le premier réflexe est de considérer que la SCI possède une personnalité morale distincte de la vôtre. Même si vous détenez 99 % des parts, l’argent issu de la vente appartient juridiquement à la société. L’utilisation directe de ces fonds pour des dépenses personnelles sans formalisme préalable est une erreur fréquente qui expose à des sanctions civiles et fiscales.

Le gérant doit veiller à ce que chaque mouvement de fonds soit justifié par une décision collective ou une écriture comptable précise. Avant de planifier le retrait, vérifiez l’objet social dans les statuts : si la SCI ne possède plus d’actifs après la vente, la question de sa dissolution se posera inévitablement.

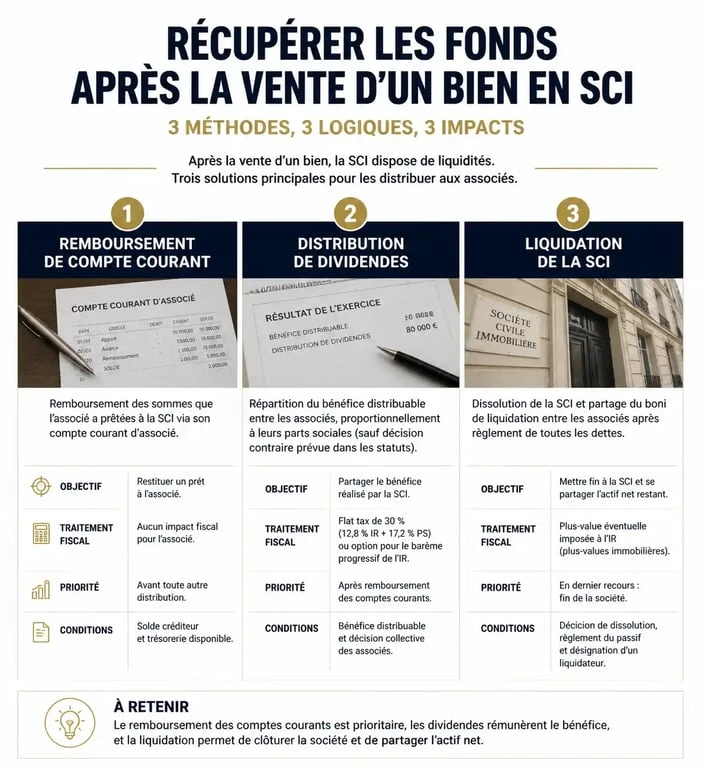

Récupérer l’argent via le remboursement du compte courant d’associé

C’est souvent la solution la plus simple et la moins coûteuse. Le compte courant d’associé retrace les sommes que vous avez prêtées à la société pour financer l’achat du bien, les travaux ou les charges courantes au fil des années.

Une priorité de remboursement sans fiscalité

Si vous avez injecté des fonds personnels dans la SCI, la société détient une dette envers vous. Après la vente du bien, la SCI peut utiliser le prix de cession pour vous rembourser. Ce remboursement n’est pas un revenu, mais le retour d’un prêt. Par conséquent, il n’est soumis ni à l’impôt sur le revenu, ni aux prélèvements sociaux. C’est un levier efficace pour récupérer vos fonds immédiatement.

Le formalisme pour sécuriser l’opération

Ce remboursement doit être tracé. Une mention dans le procès-verbal d’assemblée générale approuvant les comptes ou décidant de l’affectation du prix de vente suffit. Conservez les preuves des apports initiaux pour justifier l’origine de la créance en cas de contrôle fiscal. Si le solde bancaire de la SCI est supérieur au montant de votre compte courant, vous devrez envisager une autre méthode pour le surplus.

La distribution de dividendes : le poids de la fiscalité IR vs IS

Lorsque le montant à récupérer excède les apports initiaux, on parle de distribution de bénéfices. Le régime fiscal de la SCI influence alors directement la fiscalité applicable.

Le cas de la SCI à l’Impôt sur le Revenu (IR)

Dans une SCI à l’IR, la transparence fiscale s’applique. Les associés sont imposés sur la plus-value immobilière au moment de la vente, chez le notaire. Une fois cet impôt acquitté, l’argent restant est considéré comme « déjà imposé ». Les associés peuvent se distribuer le reliquat sans nouvelle taxation au titre de l’impôt sur le revenu. Le transfert vers les comptes personnels reste toutefois subordonné à un vote en assemblée générale.

Le cas de la SCI à l’Impôt sur les Sociétés (IS)

Le mécanisme est plus lourd. La SCI paie d’abord l’impôt sur les sociétés sur la plus-value réalisée. Pour que les associés récupèrent l’argent, la société doit voter une distribution de dividendes. Ces dividendes sont imposés au niveau des associés, généralement via le Prélèvement Forfaitaire Unique (PFU) de 30 %. C’est le phénomène de la double imposition : l’argent est taxé une première fois dans la société, puis une seconde fois lors de sa sortie.

La dissolution-liquidation pour un retrait définitif

Si la vente concerne le seul bien de la SCI et que vous n’envisagez pas de réinvestir, la dissolution est la voie royale pour clôturer l’activité et récupérer l’intégralité du « boni de liquidation ».

Cette étape finale demande une précision rigoureuse. Le boni de liquidation correspond à ce qu’il reste une fois que toutes les dettes sont payées et que le capital social a été remboursé aux associés. Ce surplus est fiscalement traité comme une distribution de dividendes. L’ajustement entre le remboursement du capital, non taxé, et le boni, taxé, est crucial pour éviter une erreur dans la ventilation des sommes.

La procédure en trois temps

La dissolution consiste pour les associés à voter la fin de vie de la société et à nommer un liquidateur. La liquidation permet au liquidateur de réaliser les derniers actifs, de payer les créanciers et d’établir les comptes de clôture. Enfin, le partage est l’étape où l’argent est distribué : les associés récupèrent leur mise de départ en franchise d’impôt, puis se partagent le boni.

Tableau comparatif des modes de récupération

| Méthode | Fiscalité (SCI à l’IR) | Fiscalité (SCI à l’IS) | Complexité |

|---|---|---|---|

| Remboursement Compte Courant | Exonéré | Exonéré | Faible |

| Distribution de dividendes | Déjà imposé à la source | PFU (30%) ou Barème + PS | Moyenne |

| Liquidation totale | Droits d’enregistrement | Taxation sur le boni (30%) | Élevée |

Les erreurs critiques à éviter lors du transfert des fonds

Le fisc surveille les flux financiers sortants des SCI. La précipitation est votre pire ennemie après la signature chez le notaire.

L’absence de procès-verbal d’assemblée générale

Chaque décision de distribution doit être consignée dans un registre. Sans ce document, le virement de la SCI vers votre compte personnel n’a aucun fondement juridique. L’administration pourrait considérer ce mouvement comme un revenu occulte ou une avance de trésorerie non autorisée, avec les pénalités associées.

Oublier les dettes latentes

Avant de distribuer l’argent, assurez-vous que la SCI a provisionné toutes ses charges : taxe foncière au prorata, frais de comptabilité, frais de clôture de prêt ou régularisation de TVA. Si vous videz les comptes et qu’une dette surgit, la responsabilité des associés peut être engagée au-delà de leurs apports, car la SCI est une société à responsabilité illimitée.

Réinvestir sans sortir l’argent : l’alternative

Si votre objectif est d’acheter un nouveau bien, il est souvent plus judicieux de laisser l’argent sur le compte de la SCI. En évitant la case « compte personnel », vous contournez les frottements fiscaux de la distribution, surtout à l’IS, et conservez une capacité d’autofinancement intacte. Le remploi des fonds permet de maintenir la dynamique d’investissement sans subir l’érosion fiscale immédiate.