Compromis de vente sans emprunt : risques, mentions obligatoires et délais réels

L’achat d’un bien immobilier sans recourir à un crédit bancaire est souvent perçu comme un levier pour accélérer une transaction. Pourtant, signer un compromis de vente sans emprunt n’est pas une simple formalité. C’est un acte juridique qui prive l’acquéreur de la protection offerte par la loi Scrivener. En renonçant à la condition suspensive de prêt, l’acheteur transforme son intention d’achat en une obligation de paiement ferme dès la signature de l’acte authentique.

La renonciation à la condition suspensive : un cadre légal strict

La protection de l’emprunteur immobilier est un principe d’ordre public en France. Par défaut, tout compromis de vente est réputé conclu sous la condition suspensive de l’obtention d’un prêt si l’acquéreur déclare financer son bien par crédit. Pour déroger à cette règle, le législateur impose un formalisme rigoureux afin de garantir que l’acheteur mesure la portée de son engagement.

L’obligation de la mention manuscrite

Lorsqu’un acquéreur finance son achat avec ses fonds propres, il doit l’indiquer explicitement dans le compromis. Cette volonté ne peut résulter d’une simple case à cocher. L’article L 313-41 du Code de la consommation exige que l’acquéreur écrive de sa main une mention spécifique. Par cette déclaration, il reconnaît qu’il ne sollicite aucun prêt et qu’il ne pourra plus se prévaloir de la protection légale en cas de refus bancaire ultérieur.

Un engagement irrévocable après le délai de rétractation

Une fois le délai de rétractation de 10 jours écoulé, l’acheteur est juridiquement lié au vendeur. Si les fonds propres ne sont plus disponibles, par exemple en raison d’une chute des marchés financiers ou d’un blocage de succession, l’acheteur ne peut annuler la vente sans pénalités. Contrairement à une vente avec prêt où le refus bancaire rend le compromis caduc, l’absence de condition suspensive signifie que le prix de vente reste dû, quelles que soient les circonstances.

Les risques financiers et juridiques pour l’acheteur « cash »

Acheter sans emprunt offre une position de force lors de la négociation, mais cette liberté expose l’acquéreur à des risques substantiels qui exigent une vérification rigoureuse de sa solvabilité avant tout engagement.

L’acheteur doit s’assurer de la disponibilité immédiate de ses liquidités. Trop souvent, des acquéreurs comptent sur le déblocage d’un contrat d’assurance-vie complexe ou sur la vente simultanée d’un autre actif pour financer l’opération. Si ces fonds ne sont pas disponibles au moment de l’appel de fonds notarial, le mécanisme de la vente s’enraye sans issue de secours juridique. Cette vigilance sur la disponibilité réelle des fonds est le seul rempart contre une défaillance contractuelle aux conséquences lourdes.

La perte de l’indemnité d’immobilisation

Lors de la signature du compromis, le versement d’une indemnité d’immobilisation, généralement située entre 5 % et 10 % du prix de vente, est la norme. Si l’acheteur ne réunit pas les fonds pour la signature de l’acte authentique, cette somme est acquise de plein droit au vendeur. Sur un bien de 300 000 €, cela représente une perte sèche pouvant atteindre 30 000 €.

La clause pénale et l’exécution forcée

Le vendeur peut également activer la clause pénale prévue au contrat pour exiger des dommages et intérêts supplémentaires. Dans les cas extrêmes, il peut poursuivre l’acheteur en justice pour obtenir l’exécution forcée de la vente. Le tribunal peut alors contraindre l’acquéreur à finaliser l’achat, sous peine d’astreintes financières quotidiennes.

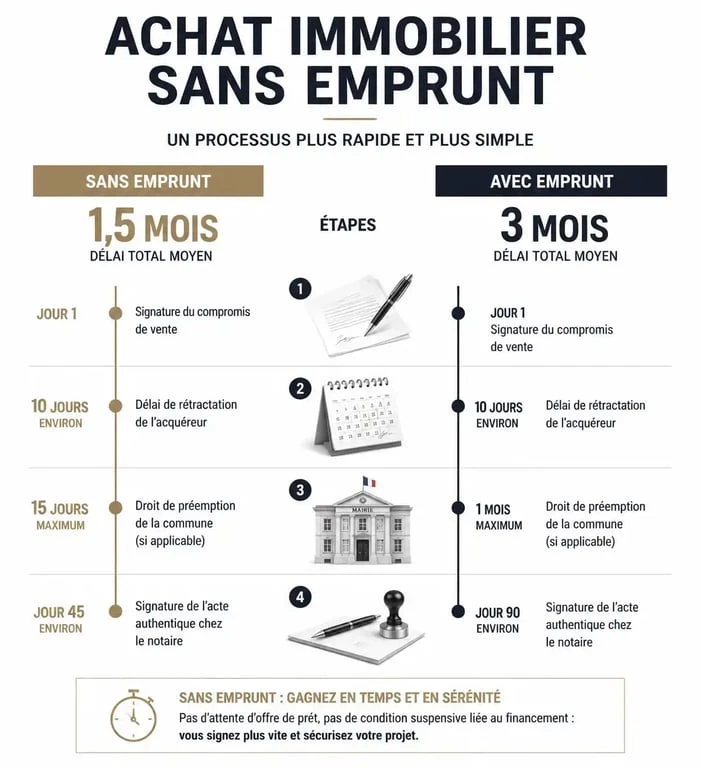

Délais réels et étapes d’une vente sans condition suspensive

L’absence de prêt permet de réduire le délai entre le compromis et l’acte authentique, mais elle ne supprime pas les formalités administratives incompressibles.

| Étape de la vente | Délai avec emprunt | Délai sans emprunt |

|---|---|---|

| Délai de rétractation SRU | 10 jours | 10 jours |

| Obtention de l’offre de prêt | 45 à 60 jours | Néant |

| Droit de préemption (DIA) | 2 mois | 2 mois |

| Formalités administratives | 3 à 5 semaines | 3 à 5 semaines |

| Délai total moyen | 3 mois | 1,5 à 2 mois |

Comme l’indique ce tableau, si l’absence de prêt fait gagner environ un mois et demi, elle ne permet pas d’accélérer la purge du droit de préemption urbain (DPU). La mairie dispose de deux mois pour répondre à la Déclaration d’Intention d’Aliéner (DIA). La vente ne peut être finalisée avant que la commune n’ait formellement renoncé à son droit d’achat prioritaire.

Sécuriser son achat sans crédit immobilier

Pour limiter les risques tout en profitant des avantages d’un achat comptant, plusieurs précautions s’imposent dès la rédaction de l’avant-contrat.

Le notaire a une obligation de vigilance au titre de la lutte contre le blanchiment d’argent. L’acquéreur doit justifier l’origine de ses fonds. Il est conseillé de rapatrier les sommes nécessaires sur un compte courant français plusieurs semaines avant la signature définitive pour éviter tout blocage technique lors du virement vers l’étude notariale.

Renoncer à la clause de prêt ne signifie pas abandonner toute protection. L’acheteur a tout intérêt à maintenir d’autres conditions suspensives essentielles. Il peut s’agir de l’obtention d’un certificat d’urbanisme opérationnel ne révélant aucune servitude grave, ou de la confirmation que la mairie ne préemptera pas le bien. Si l’achat dépend de la vente d’un autre actif, il est possible d’insérer une clause suspensive liée à la réitération de cette vente par acte authentique, bien que cela puisse être plus difficile à faire accepter par le vendeur.

Solliciter son propre notaire pour la relecture du compromis est vivement recommandé, même si le document est rédigé par l’agent immobilier. Le notaire de l’acquéreur vérifiera la conformité de la mention manuscrite pour éviter toute nullité ultérieure. Il pourra également conseiller l’insertion d’une clause de substitution, permettant à l’acquéreur de se faire remplacer par une SCI tout en restant personnellement garant de l’apport des fonds.

- Peindre du contreplaqué sans gondolement : chants, primaire et couches fines - 27 juillet 2026

- Sciure, galeries, bois ramolli : les signes qui imposent un traitement de charpente en bois - 26 juillet 2026

- Mur à ossature bois : 40 à 60 cm entre montants, OSB et couches à ne pas oublier - 26 juillet 2026

Articles qui pourraient vous intéresser :

Pergola démontable sans autorisation : règles, astuces et modèles à privilégier

Pergola démontable sans autorisation : règles, astuces et modèles à privilégier

Oubli de déclaration d’achèvement de travaux : conséquences, délais et régularisation

Oubli de déclaration d’achèvement de travaux : conséquences, délais et régularisation

Réhabilitation de bâtiments anciens à paris : enjeux, règles et bonnes pratiques

Réhabilitation de bâtiments anciens à paris : enjeux, règles et bonnes pratiques

Investir en loi Pinel à Toulouse : 4 critères pour réussir votre défiscalisation en zone B1

Investir en loi Pinel à Toulouse : 4 critères pour réussir votre défiscalisation en zone B1