Donation en nue-propriété après 70 ans : optimiser sa transmission malgré le barème fiscal

Transmettre son patrimoine immobilier tout en conservant le droit d’y habiter est une stratégie patrimoniale courante en France. Toutefois, franchir le cap des 70 ans modifie l’équation fiscale de la donation en nue-propriété. Si l’objectif reste d’alléger les droits de succession pour ses héritiers, le barème administratif devient moins favorable avec l’âge. Maîtriser les mécanismes de cette transmission tardive permet d’organiser la protection de ses proches tout en évitant des erreurs de calcul coûteuses.

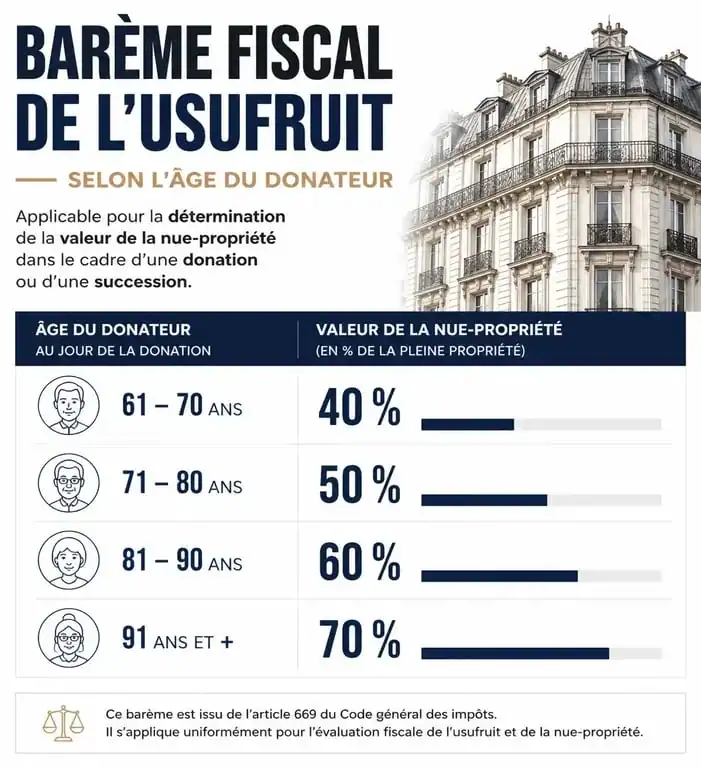

Le barème fiscal de l’usufruit : pourquoi 70 ans est un pivot

La donation en nue-propriété repose sur le démembrement de propriété. Le donateur conserve l’usufruit — le droit d’occuper le bien ou d’en percevoir les loyers — tandis que le donataire reçoit la nue-propriété. La fiscalité est calculée sur la valeur de la nue-propriété, déterminée par le barème de l’article 669 du Code général des impôts.

Le glissement de la valeur fiscale après 71 ans

L’administration fiscale considère que plus l’usufruitier est âgé, plus son droit d’usage a une valeur faible. Par conséquent, la valeur de la nue-propriété augmente mécaniquement. Entre 61 et 70 ans révolus, la nue-propriété est évaluée à 60 % de la valeur totale du bien. Dès le 71e anniversaire, cette valeur grimpe à 70 %. Ce saut de 10 points entraîne une taxation supplémentaire lors de la signature de l’acte authentique.

L’impact sur l’abattement des 100 000 euros

Chaque parent peut donner jusqu’à 100 000 € par enfant tous les 15 ans sans payer de droits de donation. Après 70 ans, la valeur fiscale de la part transmise étant plus élevée, cet abattement est consommé plus rapidement. Pour un bien estimé à 300 000 €, donner la nue-propriété à 69 ans revient à transmettre une valeur fiscale de 180 000 €. À 71 ans, cette même transmission représente 210 000 €. L’excédent taxable augmente, rendant l’anticipation nécessaire avant de changer de tranche d’âge.

Sécuriser la transmission : le rôle de la structure familiale

Transmettre son logement après 70 ans permet de consolider la structure patrimoniale familiale. En cédant la nue-propriété, le donateur stabilise l’avenir de ses descendants tout en garantissant que son cadre de vie reste protégé. Cette opération n’est pas un dépouillement, mais une consolidation structurelle où chaque partie préserve l’équilibre familial sur le long terme.

Les avantages maintenus après 70 ans

Bien que la fiscalité soit moins avantageuse qu’à 60 ans, la donation en nue-propriété après 70 ans conserve des bénéfices que la succession classique ne permet pas d’obtenir.

L’extinction naturelle de l’usufruit au décès

Le principal atout réside dans le dénouement de l’opération. Au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété du bien automatiquement, sans formalité supplémentaire ni droits de succession sur la part d’usufruit qui s’éteint. L’impôt ayant été payé sur une base réduite au moment de la donation, le bénéficiaire possède la totalité de la valeur vénale du bien sans taxation sur les 30 % restants.

La protection du cadre de vie du donateur

Contrairement à une donation en pleine propriété, la nue-propriété garantit au donateur qu’il ne pourra pas être expulsé. Il conserve le droit d’y vivre ou de le mettre en location pour compléter sa retraite ou financer un établissement spécialisé. Cette sécurité est fondamentale après 70 ans, quand les besoins de santé deviennent prioritaires.

Les points de vigilance et les coûts associés

Une donation immobilière nécessite un passage devant notaire et engendre des frais qu’il convient d’anticiper pour protéger sa trésorerie.

Le calcul des frais de notaire et taxes

Les frais incluent les émoluments du notaire, la taxe de publicité foncière et la contribution de sécurité immobilière. Ces coûts sont calculés sur la valeur de la pleine propriété. Pour un bien de 250 000 €, il faut prévoir un budget global situé entre 4 000 € et 6 000 € selon la complexité du dossier.

| Âge du donateur | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| 61 à 70 ans révolus | 40 % | 60 % |

| 71 à 80 ans révolus | 30 % | 70 % |

| 81 à 90 ans révolus | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

La gestion des travaux et des charges

La répartition des charges entre l’usufruitier et le nu-propriétaire est un point de vigilance. Selon le Code civil, les réparations d’entretien incombent à l’usufruitier, tandis que les « grosses réparations » (murs, toitures) sont à la charge du nu-propriétaire. Après 70 ans, il est fréquent que les enfants n’aient pas les liquidités nécessaires pour ces travaux. Il est conseillé d’insérer une clause spécifique dans l’acte de donation prévoyant que toutes les charges resteront à la charge du donateur pour éviter de pénaliser les héritiers.

Stratégies complémentaires : au-delà de l’immobilier

D’autres dispositifs peuvent être activés après 70 ans pour optimiser la transmission globale du patrimoine.

Le don manuel de sommes d’argent

Il existe un abattement spécifique de 31 865 € pour les dons de sommes d’argent, cumulable avec l’abattement des 100 000 €. Le donateur doit avoir moins de 80 ans au jour de la transmission. Pour une personne de 72 ou 75 ans, c’est une opportunité pour transmettre des liquidités sans fiscalité, à condition que le bénéficiaire soit majeur.

L’assurance-vie après 70 ans

L’assurance-vie complète la donation en nue-propriété. Pour les versements effectués après 70 ans, l’abattement est de 30 500 € pour l’ensemble des bénéficiaires. Toutefois, les intérêts générés par ces primes sont totalement exonérés de droits de succession. Combiner une donation immobilière et des versements sur une assurance-vie permet de construire une stratégie de transmission cohérente.

Réaliser une donation en nue-propriété après 70 ans demeure une décision de gestion patrimoniale pertinente. Si le coût fiscal augmente légèrement par rapport à une transmission effectuée à 60 ans, l’économie finale sur les droits de succession reste significative. Il est essentiel de calibrer l’acte avec son notaire pour protéger son autonomie financière tout en offrant à ses héritiers une transition sereine.

- Miroir d’entrée : comment agrandir l’espace et booster la luminosité - 25 juillet 2026

- Laine de roche ou laine de verre : quel isolant choisir pour vos travaux ? - 25 juillet 2026

- Tapis de salon : 3 règles de positionnement pour structurer votre espace - 24 juillet 2026