Achat immobilier en PACS : comment choisir le régime idéal pour protéger votre couple ?

L’acquisition d’un logement est souvent l’acte fondateur d’une vie à deux. Pour les couples non mariés, le PACS offre un cadre juridique protecteur, plus structuré que l’union libre tout en restant souple. Au moment de signer le compromis de vente, une question se pose : comment structurer cet investissement ? Le choix du régime patrimonial influence directement la propriété du bien, la gestion des dettes et le sort du logement en cas de séparation ou de décès.

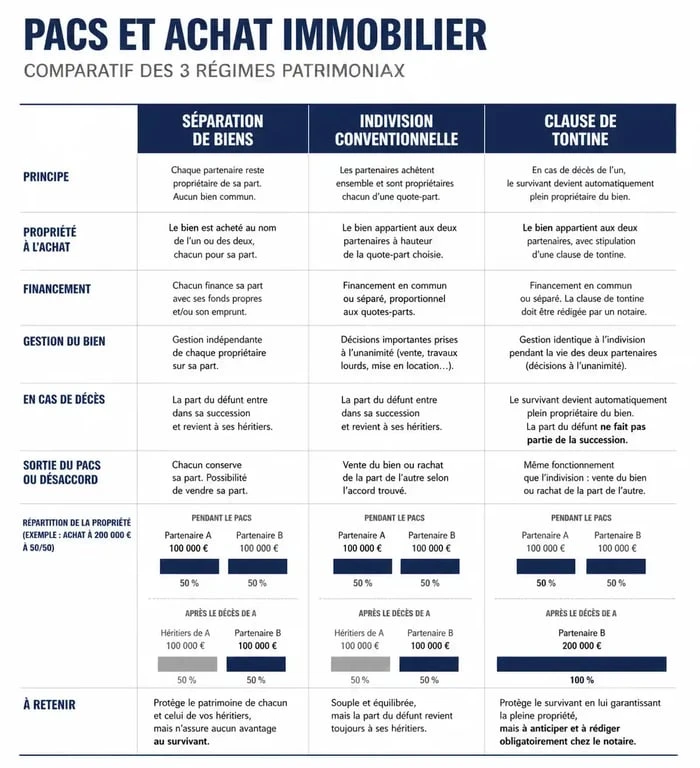

Les deux régimes patrimoniaux du PACS : comprendre l’enjeu de la propriété

Depuis la réforme de 2006, le fonctionnement du PACS se rapproche de la séparation de biens. Deux options majeures s’offrent aux partenaires pour leur acquisition immobilière.

La séparation des biens : la règle par défaut

Sans précision dans votre convention de PACS, le régime de la séparation des biens s’applique par défaut (article 515-5 du Code civil). Chaque partenaire reste propriétaire des biens qu’il acquiert seul. Pour un achat immobilier commun, le bien est détenu en indivision. La propriété se répartit au prorata de l’apport financier de chacun, mentionné dans l’acte notarié, par exemple 60 % pour l’un et 40 % pour l’autre.

Ce régime apporte de la clarté : en cas de rupture, chacun récupère sa part. Il protège également contre les créanciers, car les dettes d’un partenaire n’engagent pas l’autre, sauf pour les besoins de la vie courante ou du logement.

L’indivision conventionnelle : le choix de la mise en commun

Les partenaires peuvent opter pour le régime de l’indivision conventionnelle via une mention dans leur convention. Les biens achetés ensemble après la signature du PACS appartiennent à chacun pour moitié, quel que soit le financement réel. Ce choix privilégie la solidarité du couple sur l’équilibre financier individuel. Il convient aux partenaires ayant des revenus disparates mais souhaitant une égalité parfaite dans leur patrimoine immobilier.

La quote-part de propriété : l’importance de la précision notariale

La rédaction de l’acte de vente chez le notaire est aussi importante que la convention de PACS. La quote-part constitue la clé de voûte de votre sécurité juridique.

Il arrive que les partenaires contribuent différemment à l’apport personnel ou au remboursement du crédit. Si l’acte de vente indique une répartition 50/50 alors que l’un des deux finance 80 % du projet, la loi considère qu’il y a eu une intention libérale. En cas de séparation conflictuelle, le partenaire ayant le plus investi aura des difficultés à récupérer ses fonds s’ils ne sont pas tracés.

L’achat immobilier repose sur un ajustement précis entre le financement réel et le titre de propriété. Il s’agit d’un assemblage de flux financiers, comme l’apport, le prêt et les travaux, qui doivent s’emboîter avec les clauses de l’acte. Si un partenaire finance des travaux avec un héritage personnel alors que le prêt est payé à deux, l’acte doit refléter cette mécanique pour éviter que le patrimoine ne se grippe lors d’une liquidation. Documenter l’origine des fonds assure la stabilité du patrimoine du couple sur le long terme.

Protéger le partenaire survivant : les limites du PACS et les solutions

Contrairement au mariage, le PACS ne confère pas de droit de succession automatique. Si l’un des partenaires décède, le survivant n’hérite de rien sans dispositions spécifiques. Le bien immobilier peut alors se retrouver en indivision avec les héritiers du défunt, ce qui peut contraindre le survivant à vendre le logement pour verser leur part aux héritiers.

Le testament : l’outil indispensable

Pour que le partenaire de PACS hérite de la part du défunt, la rédaction d’un testament est impérative. Le partenaire survivant est totalement exonéré de droits de succession sur la part léguée, au même titre qu’un conjoint marié. Cet avantage fiscal permet de transmettre le logement sans ponction de l’État.

La clause de tontine ou clause d’accroissement

Insérée dans l’acte d’achat, la clause de tontine prévoit qu’au décès du premier partenaire, le survivant est considéré comme ayant toujours été le seul propriétaire du bien, avec un effet rétroactif. Le bien ne fait alors pas partie de la succession du défunt. Cette clause est techniquement complexe et peut être contestée si elle lèse de manière disproportionnée les héritiers réservataires, comme les enfants.

Le droit temporaire et viager au logement

La loi accorde automatiquement au partenaire de PACS survivant un droit de jouissance gratuite du logement pendant un an après le décès. Pour obtenir un droit d’usage et d’habitation viager, il faut le prévoir par testament. Sans cela, le survivant pourrait être expulsé par les héritiers après le délai de 12 mois.

Tableau comparatif des options d’achat en PACS

| Critère | Séparation de biens (Indivision) | Indivision conventionnelle | Achat avec clause de tontine |

|---|---|---|---|

| Propriété | Selon les apports réels | Réputée 50/50 par défaut | Le survivant est seul propriétaire |

| Gestion des dettes | Personnelle (sauf vie courante) | Solidarité renforcée | Individuelle ou commune |

| En cas de décès | Part transmise aux héritiers (sauf testament) | Part transmise aux héritiers (sauf testament) | Le bien revient au survivant hors succession |

| Fiscalité succession | 0 % avec testament | 0 % avec testament | 0 % (sous conditions de valeur) |

Les avantages fiscaux et financiers du PACS pour l’emprunteur

Le PACS offre des leviers financiers lors de la constitution du dossier de prêt immobilier et durant la vie du crédit.

Dès la signature du PACS, les partenaires bénéficient d’une déclaration de revenus commune. Pour un couple aux revenus disparates, cela réduit souvent l’imposition globale, augmentant ainsi le reste à vivre et la capacité d’emprunt calculée par la banque. Les banques apprécient le cadre du PACS car il implique une solidarité pour les dettes de la vie courante. Dans le cadre d’un prêt immobilier, les deux partenaires sont généralement co-emprunteurs solidaires, ce qui rassure l’établissement prêteur.

Enfin, être pacsé permet de moduler les quotités d’assurance de manière croisée. Il est conseillé de couvrir chaque tête à 100 % pour garantir qu’en cas de décès, le crédit soit intégralement soldé, laissant le partenaire survivant propriétaire de sa part sans dette.

L’achat immobilier sous le régime du PACS nécessite une réflexion sur le degré de solidarité souhaité. Si la séparation de biens offre une protection individuelle claire, elle exige une rigueur dans l’acte notarié. L’indivision conventionnelle simplifie le partage mais peut créer des déséquilibres financiers. Dans tous les cas, le recours au testament demeure la seule véritable sécurité pour garantir au partenaire le maintien dans les lieux après un drame.

- Miroir d’entrée : comment agrandir l’espace et booster la luminosité - 25 juillet 2026

- Laine de roche ou laine de verre : quel isolant choisir pour vos travaux ? - 25 juillet 2026

- Tapis de salon : 3 règles de positionnement pour structurer votre espace - 24 juillet 2026